É inquestionável o crescimento do mercado de Banking as a Service no mundo nos últimos anos. Com esse avanço do mercado e amadurecimento do próprio produto e do nível de conhecimento sobre ele, surgem também novos modelos de negócio.

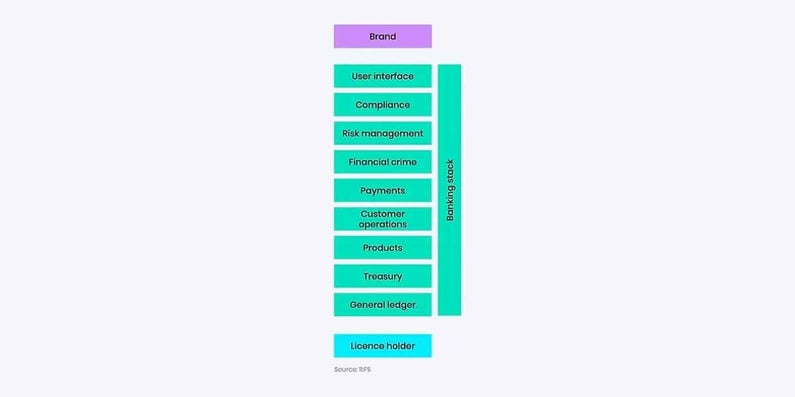

De acordo com a 11:FS, empresa inglesa em consultoria de serviços financeiros, é possível identificar três camadas chave na oferta de Banking as a Service (clique aqui para saber mais sobre BaaS):

1. Marca: Empresa que está orientada a agregar algum tipo de serviços financeiro a uma oferta geralmente já existente, seguindo o conceito de Embedded Finance (Já falamos sobre o tema em outro artigo, clique aqui para conferir);

2. Provedor de serviços: Empresa que prove os serviços de tecnologia, a integração para a marca;

3. Banco: Empresa que de fato tem a licença bancária e está integrada ao provedor de serviços (o qual pode ter uma ou mais licenças integradas em sua plataforma).

Fonte: 11:FS

Como funcionam as camadas na oferta de um BaaS?

As primeiras empresas de Banking as a Service, seguiam exatamente o modelo de oferta de serviços baseado na camada 2, ou seja, possuem um fluxo de APIs (tem dúvidas do que são as APIs? Neste artigo, explicamos com mais detalhes!), porém não possuem integração ou qualquer licença com o Bacen. Isso quer dizer que precisam de integração com as próprias IFs ou IPs para prover os serviços de liquidação para o cliente.

Com o passar do tempo, novos players surgiram já com um match da camada 2 e 3, criando um modelo que contempla plataforma tecnológica com licença bancária, como é o caso do Bankly. Além do API as a service, o Bankly tem a Licença de IP emissora de moeda eletrônica, número de banco 332 junto ao Banco Central.

Neste último cenário, o provedor de BaaS não possui apenas a expertise em relação a integração e funcionamento de APIs, mas também todo o knowledge de banco, funcionamento da regulação e tratativas com o Banco Central.

Vantagens de um BaaS com licença bancária para o cliente

Geralmente as vantagens de integrar em um modelo plataforma + licença aparecem apenas no momento da entrada em produção ou mesmo durante a operação, que é o momento no qual a dependência de terceiros mais desafia toda a integração. Listamos abaixo alguns pontos nesse sentido:

- Maior autonomia durante operação:

Quanto maior a dependência de terceiros dentro da arquitetura de BaaS, maior a dependência na resolução de problemas. Por isso, desde a licença até grande parte das peças que compõem a arquitetura do Bankly foram feitas in house. Isso faz com que tenhamos um maior controle e visibilidade de tudo que acontece e mais ainda, conseguimos achar o problema mais rápido e atuar com uma maior velocidade também.

- Maior nível de monitoria:

Com todas as partes dentro de casa, o nível de monitoria de uma plataforma com licença bancária é muito maior. A conexão direta com o Banco Central e a conta de liquidação, permitem que consigamos olhar a operação como um todo e na maioria das vezes antever instabilidades. Imagine um cenário em que haja uma instabilidade sistêmica nos serviços do Bacen, como Instituição Licenciada, a informação nos chega primeiro. Já para um provedor que possui um banco terceiro como parceiro, a informação geralmente chega algumas horas depois, fazendo com que muitas vezes a instabilidade seja notada primeiramente pelo próprio parceiro.

- Mais agilidade no lançamento de novos produtos:

A proximidade com o Banco Central faz com que estejamos sempre a frente das mudanças e novos lançamentos de mercado como por exemplo PIX, Open Banking etc. Além disso, ter uma arquitetura própria end-to-end nos permite maior visibilidade de todas as peças que compõem a operação, possibilitando aplicar melhorias contínuas em todas as partes do produto.

- Contas reais e não gráficas:

Abrir contas no modelo Full Bank, ou seja, no modelo em que o parceiro está apto a abrir contas para usuários finais, seja Pessoa Física (PF) ou Pessoa Jurídica (PJ) remete a abertura de contas de pagamento reais e não contas gráficas.

O que é o modelo Full Bank?

As contas gráficas não transacionam dinheiro de fato, elas são pura orquestração de transações apenas informacionais; ou seja, se o cliente final realizar uma TED, a transferência sairá de uma conta bolsão do provedor de serviços dentro da IF a qual ele tem como parceira. Isso faz com que a experiência do usuário final não seja online, e talvez aconteça em “janelas de liquidação”, ou seja, imagine você realizar uma TED hoje às 3pm e cairá apenas no dia seguinte às 10am devido a janela de liquidação acordada com o banco terceiro.

.webp?width=715&name=Exemplos%20de%20BaaS%20com%20licenc%E2%95%A0%C2%BAa%20banca%E2%95%A0%C3%BCria%20-%20Bankly%20(1).webp) Exemplos de BaaS com licença bancária

Exemplos de BaaS com licença bancária

Por fim, ofertamos uma plataforma estruturada e modular que possibilita a ampliação do portfólio de produtos para sua empresa, centralizando tudo em um só canal para gerenciar suas operações com detalhamento total de informações, gerando maior eficiência, credibilidade e segurança para a gestão do seu negócio.

Para saber mais sobre as soluções do Bankly e como podemos ajudar a criar novas oportunidades para o seu negócio, entre em contato com a gente!